Les transactions transfrontalières sont de plus en plus courantes parmi les entreprises de services monétaires (ESM) canadiennes. Vous vous demandez peut-être si les lois réglementaires autorisent votre ESM canadienne à servir des clients américains.

Sans licence appropriée, vous ne pouvez pas vous étendre au marché américain. Les autorités réglementaires internationales imposent des règles strictes lorsque des ESM étrangères souhaitent servir des clients américains.

Une ESM canadienne peut-elle servir des clients américains ?

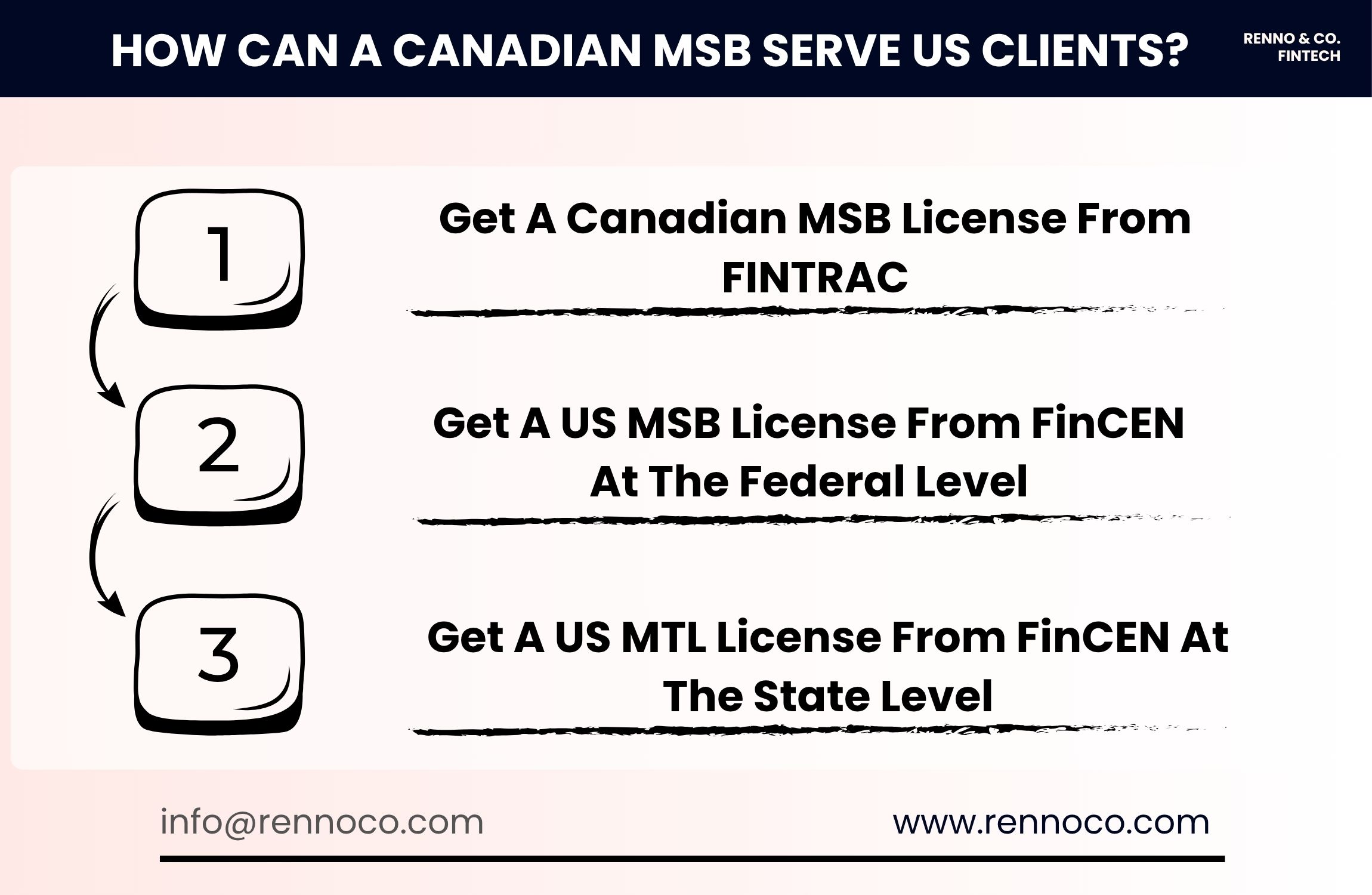

Une ESM canadienne peut servir des clients américains si elle se conforme aux lois canadiennes sur les technologies financières et aux réglementations internationales. Vous devrez vous assurer que votre licence ESM FINTRAC est complète et active.

Les ESM canadiennes sont également tenues de s'enregistrer auprès du Financial Crimes Enforcement Network (FinCEN) pour obtenir une licence fédérale aux États-Unis. Si vous disposez de l'agrément de FINTRAC pour les entreprises de services monétaires, mais pas de celui du FinCEN, vous ne pouvez pas servir de clients aux États-Unis.

Pourquoi le fait de servir des clients américains déclenche-t-il les exigences de licence MSB américaine ?

Les régulateurs financiers américains ont une vision large de la juridiction. Si votre MSB canadienne accepte des paiements, envoie des fonds ou fournit des services monétaires à des personnes aux États-Unis, votre activité est réglementée par les lois internationales.

Cette exigence réglementaire s'applique indépendamment du fait que :

- Votre entreprise soit entièrement basée au Canada

- Vous n'ayez pas de présence physique aux États-Unis

- Vous ne commercialisiez pas explicitement vos services auprès de résidents américains

L'obtention d'une licence MSB américaine sera essentielle pour mener des activités fintech dans le pays.

De quelle licence MSB américaine pourriez-vous avoir besoin ?

Contrairement au Canada, les règlements américains en matière de licence MSB sont différents. Vous devez obtenir des licences au niveau fédéral et au niveau des États. Il s'agit notamment des licences suivantes :

1. Enregistrement fédéral MSB auprès du FinCEN

Si votre MSB canadienne fournit des services de transfert d'argent à des résidents américains, vous êtes tenu de :

- Vous enregistrer en tant que MSB auprès du FinCEN

- Vous conformer aux obligations fédérales américaines en matière de lutte contre le blanchiment d'argent, notamment la nomination d'un responsable de la conformité américain et la mise en place d'un programme écrit de lutte contre le blanchiment d'argent

Votre MSB doit également satisfaire aux obligations de déclaration et de tenue de registres du CANAFE et du FinCEN. Le fait de ne pas obtenir une licence MSB américaine peut entraîner des mesures coercitives et des sanctions pénales.

2. Licences d'État pour les sociétés de transfert de fonds (MTL)

Au niveau de l'État, une MSB américaine doit demander une licence de transfert de fonds si elle :

- Reçoit et transfère de l'argent pour le compte d'un client

- Agit en tant qu'intermédiaire dans le transfert de fonds

- Émet des cartes prépayées, des portefeuilles électroniques ou des produits prépayés

Certains États définissent cette notion de manière large, de sorte que même les solutions de paiement cryptographiques ou basées sur des API peuvent entrer dans le champ d'application. Le dépôt d'une demande et l'obtention d'une licence MTL peuvent être coûteux et prendre beaucoup de temps. En général, il faut compter un à deux ans pour obtenir des licences dans les 50 États américains.

Existe-t-il des exemptions permettant aux MSB canadiennes de servir des clients sans licence MSB américaine ?

Les autorités réglementaires américaines n'offrent pas beaucoup d'exemptions aux MSB canadiennes qui souhaitent opérer aux États-Unis. Cependant, vous pouvez opter pour d'autres stratégies si vous ne voulez pas vous embêter avec une licence MSB américaine :

- Partenariat avec des banques américaines agréées, des EMI ou des prestataires de services en marque blanche pour opérer sous leur licence avec certaines restrictions

- Le fait d'être uniquement un agent d'une autre MSB vous exempte de l'enregistrement MSB américain

- Utiliser un modèle de traitement des paiements B2B qui ne sert que des clients commerciaux

Ces stratégies peuvent vous aider à exercer vos activités aux États-Unis sans licence MTL ou autre licence réglementaire. Vous serez également soumis à des restrictions spécifiques lorsque vous bénéficierez d'une exemption en utilisant ces options.

Comment nous aidons les MSB canadiennes à pénétrer le marché américain

Notre cabinet travaille avec des fintechs et des MSB canadiennes qui souhaitent se développer à l'international. Nous vous aidons à :

- Déterminer si vos activités entraînent des obligations d'obtention d'une licence MSB aux États-Unis

- Identifier les exemptions appropriées ou les voies d'obtention de licences limitées

- Entrer en contact avec des cabinets d'avocats et des partenaires de conformité américains de confiance

- Structurer les relations avec des partenaires agréés afin d'exercer vos activités en toute conformité

D'autres mesures prises par Renno Co. & Fintech, telles que l'obtention de rails bancaires, faciliteront grandement le service aux clients américains. Vous pouvez compter sur nos experts pour vous aider à développer le marché de votre fintech.

Servir le marché américain représente une opportunité et un risque importants pour les entreprises de services monétaires canadiennes : laissez-nous vous aider à les gérer

Les entreprises de services monétaires canadiennes qui souhaitent se développer sur le marché américain seront confrontées à un risque de conformité élevé. En évitant ces risques grâce à une licence appropriée, vous pourrez profiter d'une énorme opportunité de croissance.

Si vous ne savez pas par où commencer pour servir des clients américains, nous pouvons vous aider. Notre cabinet est spécialisé dans l'enregistrement des MSB canadiennes et les lois étrangères en matière de licences.

Contactez-nous dès aujourd'hui pour rencontrer notre expert en fintech et savoir si les opportunités de croissance liées à l'expansion aux États-Unis l'emportent sur le risque de conformité pour votre MSB.