Le secteur financier en pleine évolution au Canada exige des entreprises qu'elles respectent les réglementations strictes du CANAFE. Ces règles s'appliquent également à tous les produits et services lancés par les sociétés financières, y compris les applications fintech. Si votre application fintech n'est pas conforme aux exigences du CANAFE, vous vous exposez à de graves conséquences qui pourraient affecter l'ensemble de vos activités commerciales, votre réputation professionnelle et votre vie personnelle.

Si vous vous demandez quelles peuvent être les conséquences si votre application Fintech n'est pas conforme à la réglementation canadienne, vous êtes au bon endroit. Cet article traite des exigences de conformité des applications Fintech canadiennes et des conséquences en cas de non-respect.

Qu'est-ce qu'une application Fintech ?

Les entreprises de services monétaires (ESM), les prestataires de services de paiement (PSP), les plateformes d'échange de cryptomonnaies et d'autres types d'entités peuvent aider les consommateurs à obtenir des services financiers. Les applications Fintech sont des solutions lancées par des entreprises pour aider leurs clients à effectuer des transferts d'argent en toute simplicité, à acheter facilement des cryptomonnaies, etc.

Vous pouvez également lancer une application Fintech au Canada pour aider vos clients à consulter tous vos produits et services en un seul endroit. Les entreprises proposent principalement des applications Fintech afin d'offrir efficacité, accessibilité et commodité aux consommateurs.

Quelles sont les exigences de conformité des applications Fintech ?

Toutes les applications Fintech doivent garantir leur conformité avec les cadres réglementaires en vigueur au Canada. La Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) régit les MSB, les PSP et les autres entreprises impliquées dans l'offre de services monétaires.

Elle régit également les applications fintech lancées par l'une de ces entreprises afin de réduire le taux de criminalité financière. Le CANAFE est l'organisme qui veille à ce que les entreprises respectent les règlements prévus par la Loi. C'est pourquoi vous devez respecter les exigences de conformité des applications fintech, telles que :

- Vérifier l'identité des utilisateurs avant d'autoriser les transactions financières

- Signaler les transactions suspectes ou de grande valeur

- Conserver des registres financiers détaillés pendant au moins cinq ans

- S'enregistrer auprès du CANAFE avant de commencer ses activités commerciales

Même si votre application fintech est entièrement numérique, elle est soumise au même contrôle qu'une entreprise canadienne de services monétaires (ESM) physique.

Les 5 principaux exemples d'applications fintech non conformes

Il y a non-conformité lorsqu'une application fintech ne respecte pas l'une des obligations prévues par la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT). Cela peut inclure :

- Une application fintech sans enregistrement ESM, RPAA ou Revenu Québec, conduisant à des opérations illégales

- Une application qui ne signale pas les transactions suspectes conformément à la réglementation de FINTRAC, ce qui entraîne une non-conformité à FINTRAC

- Les applications Fintech dont les processus d'identification des clients sont inadéquats, ce qui entraîne une non-conformité aux exigences en matière de connaissance du client (KYC)

- Une application Fintech de prêt qui ne conserve pas les dossiers pendant au moins cinq ans, comme l'exige FINTRAC

- Les applications Fintech dont les politiques de lutte contre le blanchiment d'argent (AML) sont obsolètes

En exploitant une application Fintech non conforme, vous enfreignez la réglementation FINTRAC. L'organisation sera tenue de remédier à la non-conformité en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT).

Comment FINTRAC traite-t-elle la non-conformité ?

Lorsqu'une application Fintech n'est pas conforme à la réglementation FINTRAC, l'agence peut traiter la violation de différentes manières. Il s'agit notamment de :

- Ne prendre aucune mesure

- Effectuer une évaluation de conformité de suivi

- Imposer une pénalité administrative pécuniaire (PAP)

- Divulgation de la non-conformité à FINTRAC

L'ampleur de la non-conformité à FINTRAC détermine principalement le type de mesure que l'agence prend à l'encontre d'une entreprise.

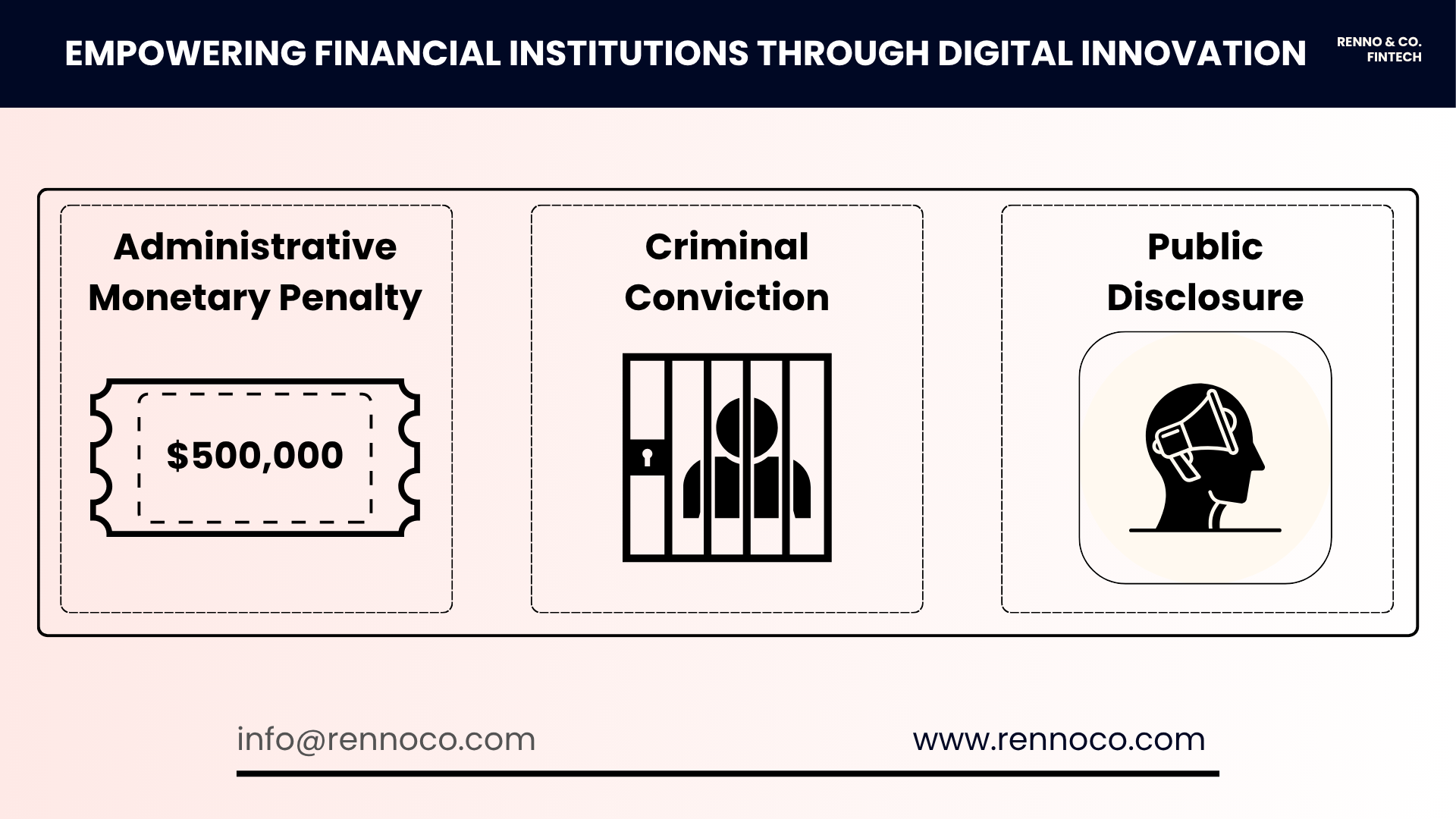

Que se passera-t-il si votre application Fintech n'est pas conforme aux réglementations FINTRAC ?

Si FINTRAC décide de prendre des mesures à l'encontre de votre application Fintech non conforme, il peut s'agir :

1. D'une pénalité administrative pécuniaire

L'organisme peut infliger une sanction administrative pécuniaire s'il a confirmé que l'application Fintech a enfreint la Loi. Ces infractions peuvent aller de mineures à très graves, selon le degré de non-conformité :

- Infraction mineure - 1 à 1 000 dollars

- Infraction grave - 1 à 100 000 dollars

- Infraction très grave - 1 à 500 000 dollars

Ces montants pourraient bientôt passer à 40 000 $, 4 millions de dollars et 20 millions de dollars ou 3 % du chiffre d'affaires mondial (le montant le plus bas étant retenu) pour les infractions mineures, graves et très graves, respectivement. Ces multiplications par 40 des sanctions administratives pécuniaires ont été proposées par le projet de loi 2C, qui pourrait être adopté en octobre 2025.

2. Divulgation de non-conformité FINTRAC

Si une application fintech commet une infraction pénale, l'organisation peut fournir une divulgation de non-conformité FINTRAC. Cela signifie qu'elle divulguera des informations spécifiques sur son évaluation de conformité à un organisme d'application de la loi ou à un procureur en vue de poursuites judiciaires. Les conséquences d'une divulgation de non-conformité FINTRAC peuvent être une condamnation sommaire ou une condamnation pour acte criminel.

Condamnation sommaire

Une application fintech non conforme fera l'objet d'une condamnation sommaire si l'infraction est moins grave. Le tribunal canadien peut imposer une amende de 250 000 dollars ou 1 million de dollars pour non-conformité à FINTRAC. Il peut également compléter la sanction par une peine d'emprisonnement ne dépassant pas deux ans.

Infraction punissable

Si votre application fintech commet une infraction pénale grave de non-conformité, vous serez passible d'une sanction pour infraction punissable. Une amende pouvant aller jusqu'à 2 millions de dollars peut être imposée, avec une peine d'emprisonnement maximale de cinq ans au Canada.

3. Sanction pour préjudice causé

Le préjudice fait référence au degré auquel la non-conformité interfère avec les objectifs de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) dans le cadre du cadre d'évaluation des préjudices causés de CANAFE. Lorsqu'une application fintech ne vérifie pas l'identité du client ou la propriété effective, elle permet des transactions anonymes qui peuvent dissimuler des activités de blanchiment d'argent ou de financement du terrorisme.

De telles violations affaiblissent le régime canadien de lutte contre le blanchiment d'argent et entravent les enquêtes des forces de l'ordre. Selon la gravité, les sanctions vont de 1 à 1 000 dollars pour les infractions mineures et de 1 à 100 000 dollars pour les infractions graves.

L'impact à long terme du non-respect des exigences de conformité des applications fintech

Les risques financiers et juridiques sont importants, mais les conséquences à long terme du non-respect des exigences de conformité des applications fintech peuvent être encore plus dommageables :

1. Perte de confiance des investisseurs

Les investisseurs dans les technologies financières comptent sur une gestion des risques et une gouvernance transparentes. Une enquête du CANAFE ou une sanction publique peut entraîner le retrait de financements ou une baisse des valorisations.

2. Restrictions imposées par les boutiques d'applications et les partenaires

Les processeurs de paiement et les boutiques d'applications (telles que Google Play et Apple App Store) peuvent suspendre ou supprimer les applications de technologies financières associées à la non-conformité aux nouvelles réglementations du CANAFE.

3. Érosion de la confiance des clients

Les utilisateurs attendent des plateformes financières qu'elles protègent leurs données et respectent les cadres juridiques. La non-conformité est un signe de négligence, qui peut entraîner une perte massive de clients.

4. Augmentation de la fréquence des audits de la CANAFE

Une fois signalée, votre application fintech peut faire l'objet d'audits ou de contrôles de conformité plus fréquents de la part de la CANAFE, ce qui détourne des ressources de l'innovation et du développement de produits.

Comment maintenir la conformité des applications fintech au Canada ?

Le maintien de la conformité des applications fintech nécessite plus que le simple respect des exigences techniques. Il exige une surveillance continue et une interprétation experte de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LPRPC). De l'enregistrement de votre entreprise sur la liste FINTRAC des EMS au Canada à l'automatisation de la vérification KYC, chaque processus doit s'aligner sur les normes réglementaires en constante évolution.

La tenue de registres, la production de rapports précis et l'examen régulier de l'efficacité des mesures de lutte contre le blanchiment d'argent sont essentiels pour éviter les sanctions et les atteintes à la réputation. Il peut être complexe de s'acquitter de ces obligations, en particulier pour les start-ups ou les prestataires de services de paiement internationaux.

En vous associant à des professionnels tels que Renno Co. & Fintech, vous vous assurez que vos systèmes, la formation de votre personnel et vos pratiques de reporting satisfont pleinement aux exigences de conformité des applications Fintech. Nous aidons votre entreprise à opérer en toute confiance dans le cadre réglementaire canadien.

FAQ

Les Fintechs sont-elles réglementées au Canada ?

Oui, les Fintechs canadiennes sont réglementées par le CANAFE et la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT), qui exigent l'enregistrement, la vérification des clients, la déclaration des transactions et des mesures strictes de conformité en matière de lutte contre le blanchiment d'argent pour opérer légalement.

Qu'est-ce que la conformité des fintechs ?

La conformité des fintechs implique le respect des réglementations du CANAFE, la mise en place de programmes de lutte contre le blanchiment d'argent, la vérification des clients et la déclaration des transactions suspectes. Elle encourage des opérations financières sécurisées et transparentes dans le cadre réglementaire canadien pour les entreprises de fintech.

Puis-je aller en prison pour non-conformité d'une application fintech ?

Oui, les violations graves ou intentionnelles des réglementations du CANAFE peuvent entraîner des poursuites pénales, des amendes dépassant 2 millions de dollars et des peines d'emprisonnement pouvant aller jusqu'à cinq ans en vertu de la Loi.

Comment créer une application Fintech conforme ?

Développez des programmes AML solides, automatisez la vérification KYC, conservez des registres détaillés et consultez des experts tels que Renno Co. & Fintech afin de répondre efficacement à toutes les exigences de conformité des applications Fintech canadiennes.

Collaborez avec Renno Co. & Fintech pour une conformité efficace des applications Fintech

La conformité aux règles du CANAFE n'est pas facultative, mais nécessaire pour les entreprises de services monétaires et les fournisseurs de services de paiement canadiens. Une application Fintech non conforme s'expose à des amendes, des sanctions légales et une atteinte à long terme à sa réputation.

En comprenant et en appliquant les exigences de conformité des applications Fintech, vous protégez vos intérêts. Si vous avez besoin d'aide pour vous y retrouver dans les nouvelles réglementations FINTRAC, Renno Co. & Fintech offre des conseils juridiques spécialisés adaptés aux ESM, aux ESP et aux autres plateformes Fintech à travers le Canada. Contactez-nous dès aujourd'hui pour prendre rendez-vous avec l'un de nos conseillers juridiques.